2019년 11월에 일반기업회계기준이 일부 변경이 있었고, 가장 큰 변화가 규모와 상관없이 종속기업에 대하여는 지분법적용 + 연결재무제표에 포함하여 작성해야 한다는 것이다. 시행일이후 최초도래하는 회계연도부터 적용하는 것이므로 2020 회계연도의 재무제표에서부터 해당사항을 반영하여야 한다. 이러한 변화가 회계업무가 늘어나는 것외에는 큰 문제는 아닌데, 당장 내년에만 등장하는 이슈가 하나 있다.

기존에 중소기업특례를 적용하여 매도가능증권으로 종속기업을 평가해 오고 있었다면, 당장 내년에 새로 연결재무제표에 포함되어야 하는 종속기업에 대하여 기업가치평가를 해야 한다는 것이다.

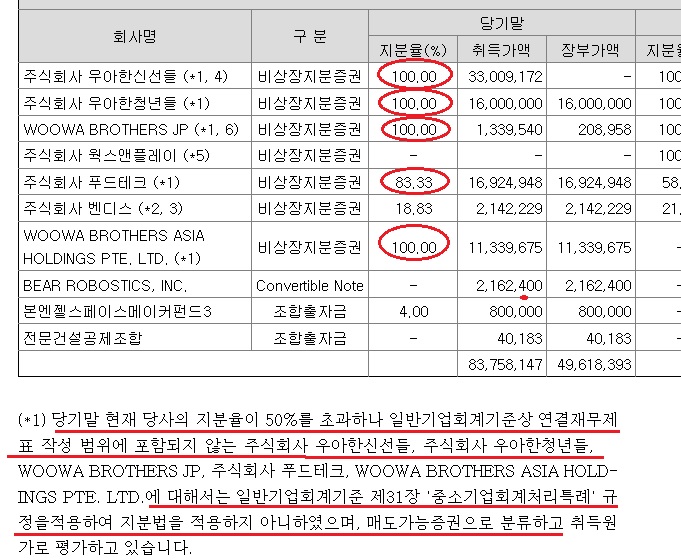

아마도 최초적용시 기업의 부담을 덜어줄 목적으로 소급법을 적용하지 않고, 최초적용연도에 취득한 것으로 간주를 하여 회계처리를 하도록 한 것이겠지만, 기준서 제12장은 지분법에서는 취득시점에 피투자회사를 공정가치를 평가하여 처분손익을 계상하고, 장부와 공정가치와의 차이를 투자차액으로 하도록 하고 있다. 따라서 그동안 중소기업특례를 적용하여 지분법회계처리를 하지 않고 있었다면, 당장 내년에 대상기업에 대한 평가업무를 해야 하는 상황이다. 예를 들자면, 올해 4조 매각 건으로 유명했던 우아한형제들의 경우 2018년 재무제표를 보면, 종속기업에 대한 양적판단기준에 따라 적용해야 할 피투자회사에 대하여 매도가능증권으로 평가를 하고 있었으며, 해당 기업들은 내년도에는 일단 공정가치를 평가하는 일이 회계업무를 기계적으로 생각을 하면 선행되어야 할 일이 된다.

만일, 그동안 종속기업에 대한 가치평가를 한 번 해서, 재무제표에 반영하고 가자는 경영진의 판단이 있게된다면, 그대로 가치평가를 받고, 투자차액을 계상하여 회계처리하면 되나, 굳이 그럴 생각이 아닌데 억지로 해야 하는 상황이라면, 2019회계연도인 지금이 미리 방안을 간구해 놓아야 하는 시점이다.

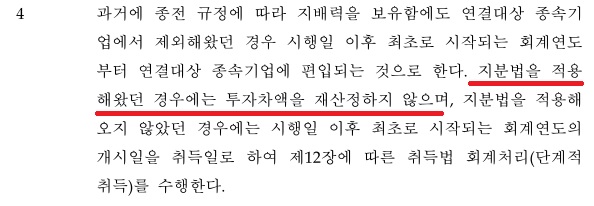

앞서 언급한 기준서, 경과규정문단을 보면,

애초에 매도가능증권이 아닌 지분법을 적용하고 있다면, 투자차액을 재산정하지 않도록 허용해주었고, 이 규정을 활용하는 것이다.

그동안 매도가능증권으로 적용해 왔던 우아한 형제들 같은 기업은 어떻게 할 것인가 ?

이제 중소기업특례를 한 번 보자.

중소기업특례는 문단별로 적용할 수 있고(시장성없는 지분증권에 대하여 매도가능증권으로 평가할 수 있는 조문이 31.5), 특례규정 31.17 특례규정을 포기하는 것을 적용하여 , 2019년에 회계정책의 변경(매도가능증권을 소급하여 지분법으로)으로 회계처리를 해 놓게 되면, 2020년에 공정가치평가여부 회계이슈에서 해방될 수 있다.

'연결회계' 카테고리의 다른 글

| 연결재무제표작성프로그램을 사용하여 연결재무제표를 작성해봅시다. (1) | 2013.07.14 |

|---|---|

| 연결재무제표 작성 프로그램 LITE (0) | 2011.12.12 |

| IFRS 로드맵(연결재무제표 공시 관련) (0) | 2011.12.03 |

| 연결재무제표 작성 프로그램 (0) | 2011.11.24 |

| 대차평균의 원리를 적용하기 위한 세부 규정 (0) | 2011.10.31 |